Borç kapatma kredisi, 2017 yılında olduğu gibi 2018 yılında da borçları farklı bankalarda olan ve taksitlerini ödemede zorluk yaşayan vatandaşlarımız için geçerli olan bir kredi türüdür. Farklı bankalarda olan kredi veya kredi kartı borçlarını tek bir bankada toplamak isteyen kişilerin yazımızı dikkatli bir şekilde incelemelerini öneriyoruz.

Ayrıca, borç kapatma kredisi isimli yazımızdan önce sizler için hazırlamış olduğumuz kredi kartının asgarisini ödeyince ne olur 2018 isimli yazımıza da göz atabilirsiniz.

İçindekiler

- 1 Borç kapatma kredisi 2018 nedir?

- 2 Borç kapatma kredisinin avantajları nelerdir?

- 3 Borç kapatma kredisi nasıl çekilir?

- 4 Borç kapatma kredisi veren bankalar 2018 hangileridir?

- 5 Borç kapatma kredisi için gerekli belgeler nelerdir?

- 6 Borç kapatma kredisi faiz oranları 2018 nedir?

- 7 Borç kapatma kredisi stratejisi nasıl olmalıdır?

Borç kapatma kredisi 2018 nedir?

Farklı bankalara olan borcunuzu, tek bir bankada toplamak istemez misiniz?

İşte borç kapatma kredisi, tam da bunu sağlıyor. Peki ama borç kapatma kredisi nedir?

Borç kapatma kredisi, aslında bir ihtiyaç kredisidir. İhtiyaç kredisinin bir türüdür. Farklı bankalara kredi borcu olan ve taksitlerini ödemede zorlanan kişilerin tek bir kredi altında bütün borçlarının yapılandırılarak taksitlendirilmesi için kullandırılır. Bu sayede, kişi, yapılandırdığı kredi borçlarının taksitlerini tek bir bankaya ödeme kolaylığına kavuşur.

Borç kapatma kredisi, aynı zamanda borç transferi ya da borç birleştirme kredisi olarak da bilinmektedir. Sadece krediler için geçerli olmayan bu kredi türünün aynı zamanda kredi kartı borçları veya benzer borçlar için de geçerli olduğunu belirtelim.

Borç kapatma kredisinin avantajları nelerdir?

Borç kapatma kredisinin aslında müşterilerine sunduğu birçok avantaj bulunmaktadır. Bunlar arasında en önemli avantajın ise borçlarınızın artık tek bir banka bünyesinde olacak olmasıdır. Birden çok bankaya borcu olan vatandaşlarımız ödeme günlerinde sıkıntı çekebiliyor, yeri geliyor ödemelerinin son ödeme tarihlerini unutarak yasal faiz sürecine girebiliyor. Bu da doğal olara kredi puanlarını olumsuz etkiliyor.

Bu yüzden, borç kapatma kredisi kullanarak bütün bankalara olan borçlarınızı kapatıp sadece tek bir banka üzerinden borçlarınızı toplamanız sizlere büyük kolaylık sağlayacaktır.

Özetlemek gerekirse, borç kapatma kredisinin avantajlarını şu şekilde sıralayabiliriz:

- Borçlarınız, tek bir kredi de birleştiği için hem ödeme kolaylığı sağlar hem de borçlarınızı daha rahat takip edersiniz.

- Eğer borçlarınızı 48 ay vade ile yapılandırırsanız, aylık taksitleriniz azalır.

- Ödeyemediğiniz borçlarınız için kredi takip sürecinden kurtulursunuz. Tabir-i caizse, hacizlik olmazsınız.

- Borç kapatma kredisinin taksitlerini düzenli olarak ödeyeceğiniz için kredi puanınız yükselir ve bundan sonraki süreçte daha rahat kredi kullanırsınız.

Tüm bu avantajlardan sonra borç kapatma kredisi kullanıp kullanmayacağınız tamamen size kalmış bir durumdur.

Borç kapatma kredisi nasıl çekilir?

Taksitlerini ödeme konusunda sıkıntı çektiğiniz borçlarınızın ya da yasal sürece takılmak üzere olan borçlarınızın stresinden kurtulmak, borç kapatma kredisi kullanarak mümkün hale gelebilmektedir.

Öncelikli olarak, bu konuda bazı bankaların kendi müşterilerine özel olarak hazırladığı bazı kampanyalar bulunmaktadır. Bu kampanyalar, hem düşük faiz oranları hem de yüksek vade seçenekleri ile kendi müşterilerine borçlarını, tek bir kredi üzerinden kapatma şansı vermektedir. Bu kampayaları aşağıda paylaşacağım. Öncelikle, borç kapatma kredisi nasıl çekilir, bundan bahsetmek istiyorum.

Daha önce çalıştığınız bir bankanın şubesini ziyaret ederek borç kapatma kredisi başvurusu yapmak istediğinizi belirttiğinizde, banka sizlere bu konuda gerekli olan açıklamaları zaten yapacaktır. Ancak, bankaya gitmeden önce bu kredinin nasıl kullanılabileceğini de sizlere açıklamak isterim.

Borç kapatma kredisi almak için de bazı şartlar talep edilmektedir. Bu şartlar şunlardır:

- Adınıza bir yasal takibin olmaması gerekmektedir. Bu durumda, kredi başvurunuz reddedilecektir.

- Gelirinizi belgelendirmeniz gerekmektedir. Resmi bir belge ile gelirinizi belgelendirebilirsiniz.

- Kredi talebinde bulunurken en fazla 48 aya kadar vade yapılabilmektedir. 48 ay üzeri vadeli kredi talepleri reddedilecektir.

- Kredi kullanırken aylık taksit tutarlarının gelirinizin yarısını geçmemesi gerekmektedir.

- İpotek veya kefil, banka tarafından istenebilir.

- Borçlarınıza ait belgeler, banka tarafından istenebilir.

Son olarak bir açıklamada bulunmak istiyorum.

Borç kapatma kredilerinde başvuru sahiplerinin kredi notu konusunda daha esnek davranılmaktadır. Eğer yasal takibiniz yoksa kredi notu düşük olsa bile borç kapatma kredisi kullanabilme ihtimaliniz oldukça yüksektir.

Yukarıda yer alan şartları sağlayabilirseniz, borç kapatma kredisi kullanabilirsiniz.

Borç kapatma kredisi veren bankalar 2018 hangileridir?

Borç kapatmak kredisi kullanımına yönelik birçok banka bu konuda hizmet vermektedir. Özelikle ihtiyaç kredisi türü ile aynı özelliklere sahip olan bu kredi türünde kredi kullanmak istediğiniz zaman öncelikli olarak çalıştığınız bankayı tercih etmenizi sizlere öneriyoruz. Yani aylık maaşınızı/ücretinizi aldığınız bankanın sizlere diğer bankalara göre daha düşük faiz oranları ile kredi verecek olması, sizlerin bir nebze de olsa faiz yükünden kurtulmasına neden olacaktır.

Ancak, bu durum diğer bankalara borç kapatma kredisi başvurusu yapamayacağınız anlamına gelmiyor.

Şekerbank, Garanti Bankası, İş Bankası, TEB, Halkbank, Vakıfbank, Akbank ve daha birçok bankanın müşterilerine borç kapatma kredisi sunduğunu belirtelim.

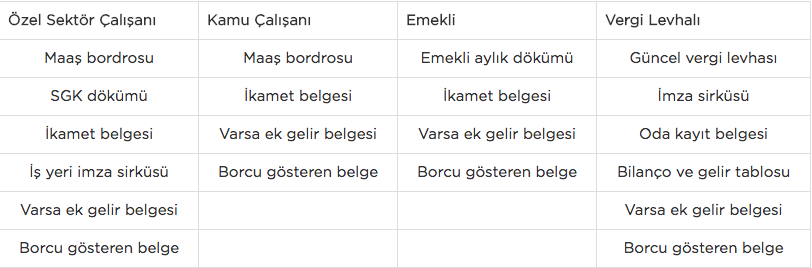

Borç kapatma kredisi için gerekli belgeler nelerdir?

Gerekli belgeler, çalıştığınız yerin özelliklerine göre değişecektir. Aşağıdaki tablodan kendi durumunuza göre gerekli olan belgeleri inceleyebilirsiniz.

Borç kapatma kredisi faiz oranları 2018 nedir?

2018 yılı içerisinde artan faiz oranları, müşterilerin zor durumda kalmasına neden oldu. Özellikle borç kapatmak istediğiniz zaman bankadan çekeceğiniz kredi türünün ihtiyaç kredisi türü ile aynı faiz oranlarına sahip olması, 2018 yılı içerisinde kredi çekecek olan müşterilerin zor durumda kalmasına sebebiyet verdi, diyebiliriz.

Sizler de borç kapatma kredisi çekeceğiniz zaman bankaların faiz oranları hakkında bilgi almak için internet üzerinden kredi hesaplama uygulamasını kullanarak bu konuda bilgi sahibi olabilirsiniz. Ancak günümüzde ihtiyaç kredisi faiz oranlarının % 1.39 ile % 1.75 arasında değişkenlik gösterdiğini özellikle vurgulamak istiyorum.

Bir esnaf kredisi olan nefes kredisi gibi kredilerde ise bu oran %0,99’lara kadar düşebilmektedir. Yine TESKOMB esnaf kefalet kredisi de aylık faiz oranları %0,50’lere kadar düşebilmektedir. Tabi, bu kredileri kullanabilmeniz için esnaf veya tacir olmanız gerekmektedir.

En uygun borç kapatma kredisi faiz oranlarına sahip olan bankalar, 2018 yılı Nisan ayı itibariyle şunlardır:

- Türkiye İş Bankası – Aylık Faiz Oranı % 1,39 – 50.000 TL – 48 Ay vade

- Burgan Bank – Aylık Faiz Oranı % 1,45 – 50.000 TL – 48 Ay vade

Borç kapatma kredisi stratejisi nasıl olmalıdır?

Borç kapatma kredisi kullanmadan önce bir stratejiden bahsetmek istiyorum. Bu strateji, tamamen öncelikli olarak hangi borcunuzu kapatmaya yönelik olacağını göstermektedir. Çünkü, öncelikli olarak hangi borcunuzu kapatacağınızı tespit ederseniz, faiz ve aylık ödeme yükü anlamında daha rahat bir pozisyona geçebilirsiniz.

Borç kapatma kredisi ile avantajlı bir durum elde edebileceğinizi sağlayan strateji şu şekilde olmalıdır:

- İlk olarak, iki taksit üst üste ödemediğiniz kredi veya kredi kartı borcunuzu kapatmalısınız. Bu durumda, yasal takibe alınmaz, icralık olmaz, haciz işlemlerinin önüne geçmiş olursunuz. Aksi takdirde, ilgili banka, adınıza yasal işlemleri başlatabilir ve sizi güç bir duruma sokabilir.

- Sonrasında, atmanız gereken adın kredili mevduat hesabınızdaki borçları kapatmanızdır. Bu borcun adı aslında artı para, esnek hesap gibi adlar ile anılır. Neden bu borcu hemen ödemeliyim? diye soracak olursanız, bu borca uygulanan faiz oranları, normal kredi borçlarına göre daha yüksektir. Bu nedenle, daha fazla faiz ödersiniz.

- Üçüncü olarak atılması gereken adım ise geciken kredi kartı borçlarınızı kapatmanızdır. Çünkü bu borcunuzu kapatmadığınızda borcunuza gecikme zammı uygulanacaktır. İki ay üst üste bu borcunuzu ödemediğinizde kredi kartınız kapatılabilir.

- Son olarak, ipotekli kredilere öncelik vermeniz gerekmektedir. Bu durumda, icra işlemlerinin önüne geçersiniz. Bir sıralama yapılması gerekirse; önce konut kredisi, sonra taşıt ve ihtiyaç kredilerinin kapatılmasını tavsiye ediyorum.

Benim bankaya 19000 ve 7000 tl kredi kartı borcum var yanlız işten yeni ayrıldım kredi kapatma kredisi alabilirmiyim